SEMI 預測,7 奈米以下的先進製程產能將從 2024 年的每月 85 萬片晶圓,大幅成長 69% 至 2028 年的歷史新高 140 萬片,年複合成長率達 14%。每月突破 100 萬片的里程碑預計於 2026 年達成。先進製程設備資本支出預計至 2028 年將超過 500 億美元。

NVIDIA Blackwell B200 與 GB200 晶片進入量產,訂單排至 2026 年中

NVIDIA Blackwell 架構 AI 晶片於 2025 年初進入全面量產,並向微軟、甲骨文、AWS 及 Meta 等主要雲端業者出貨。據報積壓訂單達 360 萬片,整個 Blackwell 系列產能已售罄至 2026 年中。NVIDIA 資料中心業務營收飆升至 308 億美元,年增 112%。

台積電在美生產首片 NVIDIA Blackwell 晶圓,AI 晶片市佔達 72%

台積電與 NVIDIA 在美國亞利桑那州鳳凰城廠區共同慶祝首片 Blackwell 晶圓在美量產的重要里程碑。台積電 2025 年全年營收成長 30%,AI 晶片代工市佔率高達 72%。分析師預測台積電 AI 相關晶片營收至 2029 年將維持每年逾 50% 的成長。

台積電 CoWoS 先進封裝產能全滿,NVIDIA 搶佔逾六成份額

受 NVIDIA、Google、Amazon 及 MediaTek 等 AI 與 HPC 客戶訂單大幅湧入,台積電 CoWoS 先進封裝產能已全數訂滿。NVIDIA 單家即搶佔台積電 CoWoS 逾六成產能,總需求從 2024 年的 37 萬片成長至 2025 年的 67 萬片。

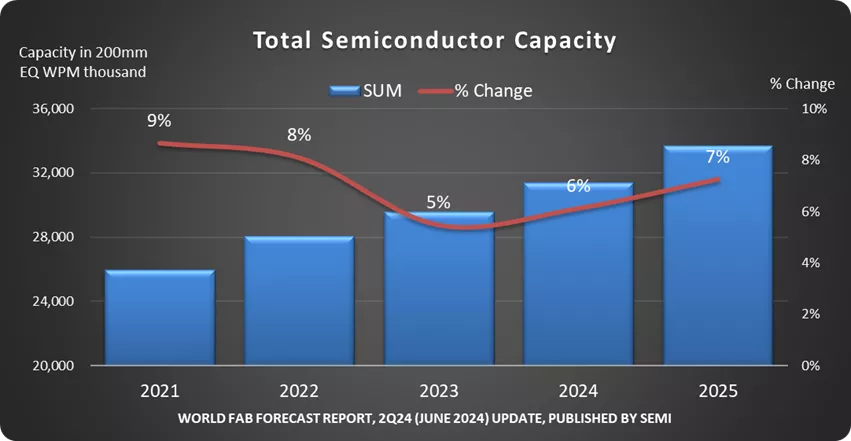

SEMI 報告:2025 年將啟動 18 座新晶圓廠建設,設備支出逾 1,070 億美元

半導體產業 2025 年預計啟動 18 座新晶圓廠建設,大多數預計於 2026 至 2027 年間投產。領先地區包括美洲及日本各四項,中國及歐洲各三項。全球 300mm 晶圓廠設備支出預計首度突破千億美元,成長 7% 至 1,070 億美元。

HBM4 規格正式發布;SK 海力士以 62% 市占領跑,AI 記憶體大戰白熱化

JEDEC 正式發布 HBM4 規格,介面寬度倍增至 2,048 位元,每疊堆頻寬高達每秒 2TB。SK 海力士以 62% 市占率領跑 HBM 市場,其次為美光 21% 及三星 17%。全球 HBM 市場從 2025 年的 380 億美元,預計成長至 2026 年的 580 億美元。

2025 年全球矽晶圓出貨量成長 6%,AI 驅動先進晶圓需求引領復甦

2025 年全球矽晶圓出貨量成長約 6%,達 12,973 百萬平方英寸,營收達 114 億美元。成長動能主要來自 AI 邏輯晶片對先進磊晶片的強勁需求,以及高頻寬記憶體(HBM)對拋光晶圓的需求。車用、工業及消費性電子等成熟製程庫存水位則開始回歸正常。

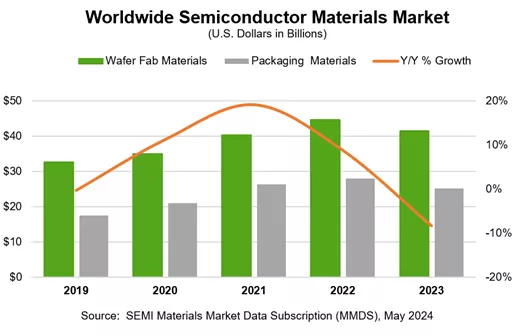

半導體材料市場 2025 年創歷史新高達 732 億美元,AI 晶圓廠帶動特殊氣體需求大增

全球半導體材料市場 2025 年達到 732 億美元的歷史新高,年增 6.8%,由 AI 晶片製造擴產所驅動。隨著新晶圓廠為 AI 加速器晶片加速投產,超高純氬氣、氪氣、氖氣及蝕刻氣體等特殊氣體需求大幅攀升。特殊氣體市場預計至 2034 年將達 224.9 億美元。

碳化矽半導體 2025 年成為 AI 資料中心與電動車的關鍵推手

碳化矽(SiC)半導體於 2025 年超越電動車應用,成為 AI 資料中心電力基礎設施的關鍵元件。Wolfspeed 與意法半導體於 2025 年完成向 200mm SiC 晶圓生產的轉型,大幅提升良率。全球 SiC 半導體市場 2025 年估值 34 億美元,預計以年複合成長率 21.7% 於 2035 年達到 242 億美元。