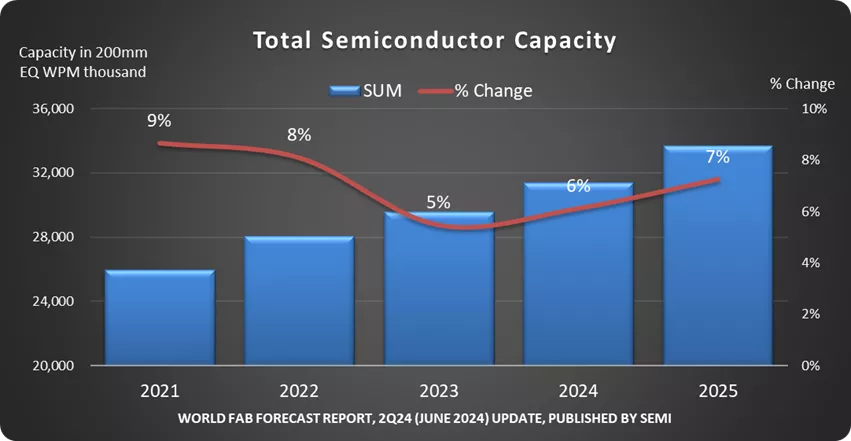

SEMI,作為服務全球電子設計與製造供應鏈的國際產業協會,近日發布最新預測報告,指出在人工智慧基礎設施需求大幅攀升的驅動下,先進晶片製造產能預計將於 2028 年前大幅成長 69%。所謂先進製程產能,係指 7 奈米以下的製程節點,預計將從 2024 年的每月約 85 萬片晶圓,成長至 2028 年的 140 萬片,年複合成長率達 14%。此成長路徑的關鍵里程碑在於,預計 2026 年將突破每月 100 萬片晶圓的歷史門檻,標誌著全球半導體產業的重要轉折點。

關鍵數據與 AI 需求驅動力

此份預測報告深刻揭示了 AI 工作負載如何從根本上改變半導體製造投資的走向。超大規模資料中心、AI 訓練叢集與推理運算硬體,皆仰賴最先進的邏輯製程節點,因為在這些節點上,電晶體密度與功耗效率的提升,能直接轉化為 AI 運算效能的競爭優勢。台積電(TSMC)、三星晶圓代工(Samsung Foundry)及英特爾晶圓代工(Intel Foundry)等領先晶圓廠,正積極加碼投資 7 奈米以下產能,以回應 NVIDIA、AMD、Google 及 Amazon 等 AI 晶片設計商的客戶承諾。預測至 2028 年的 14% 年複合成長率,明顯高於半導體產業的歷史成長水準,反映出此波需求屬於結構性轉變,而非景氣循環性波動。在 2026 年先進製程月投片量突破百萬片的時間點,全球先進製程產能將較數年前的水準翻倍。

產業與供應鏈影響

SEMI 預測報告所揭示的產能擴張規模,對整個半導體生態系統具有深遠影響。設備製造商面臨持續且龐大的需求,需供應能在前沿幾何尺寸下運作的薄膜沉積、蝕刻、微影及量測設備,包括 EUV 及高數值孔徑(high-NA)EUV 系統。晶片製造商則必須同時應對新製程節點固有的良率爬坡挑戰,並達成客戶嚴苛的交貨時程要求。對更廣泛的供應鏈而言,此預測意味著投資規劃必須展望遠超近期幾個季度的時間框架。晶圓廠的建廠週期長達兩至三年,這代表預計 2027 至 2028 年上線的產能,其投資決策與材料採購承諾必須在當下就著手進行。美國、歐盟、日本及韓國等競逐半導體自給自足的國家與地區,正透過各種激勵措施進一步加速此一產能建置浪潮,為供應鏈規劃增添地緣政治的複雜性。

半導體材料視角與前景展望

對於在半導體材料供應鏈中運營的企業而言,SEMI 的預測既代表重大的成長機遇,也是供應安全的行動號召。先進製程節點的晶圓製造,在材料消耗強度上遠高於成熟製程的生產。每一代製程微縮都會帶來新的材料需求——從高介電常數介電質(high-k dielectrics)與金屬閘極堆疊,到新型蝕刻化學品、化學機械研磨(CMP)漿料,以及與 EUV 曝光相容的光阻劑配方。2028 年前 69% 的產能增幅,將帶動特殊氣體、濕式化學品、化學機械研磨耗材及沉積前驅體等領域的同等需求成長。鑒於近年來供應鏈中斷的教訓,供應鏈韌性已成為首要關注課題,領先晶片製造商亦日益要求材料供應商進行雙重來源認證,並建立區域性供應冗餘。

對於富宸材料等專注於先進半導體材料採購與經銷的企業——包括特殊氣體、化學前驅體及製程化學品——此份預測報告所代表的,是一段充滿重大機遇的時期。要滿足快速擴張的先進製程產能基礎所帶來的需求,不僅需要完整的產品線,更需要強大的物流能力、專業的技術知識,以及能確保及時可靠交付的供應商關係。隨著產業在 2026 年突破每月百萬片晶圓的里程碑,並持續向 2028 年 140 萬片的目標邁進,能夠與此成長同步擴張的材料供應鏈夥伴,將在推動 AI 驅動的半導體擴張中扮演不可或缺的關鍵角色。